フィットネス銘柄を見てみよう[ライザップ、24セブン]

[前回記事]

フィットネスジム銘柄を見てみよう[コナミ、ルネサンス、セントラルスポーツ、東祥]

前回は従来型の大型スポーツジムを取り上げましたが、今回はマンツーマン型のジムを取り上げます。

ライザップ(2928)

わざわざ説明することもないでしょうが「結果にコミットする」のキャッチフレーズと印象的なCMで数年前に大ブームとなりました。

その特徴としては2か月の短期集中型プログラム、マンツーマンでのレッスン、糖質制限、そして高額な料金です。

ライザップのサイトを見てみると、もっとも安いプログラムで「入会金5万円+29万8000円」となっています。期間は2か月、全16回のレッスンです。

た、高い。

【公式】【分割9,900円から可能】コースと料金|RIZAP [ ライザップ ] 完全個室のプライベートジム

糖質制限(ケトジェニックダイエット)をやったことがないのでわかりませんが、人によってはかなり辛いみたいですね。体臭もきつくなるらしいですし。

だからこその2か月短期なんでしょうけど。

ちなみに客層は20代30代が5割以上を占めているなど、かなり若めです。

最近はシニア向けプログラムを始めるなどして、高年齢層の客層も狙っているようです。

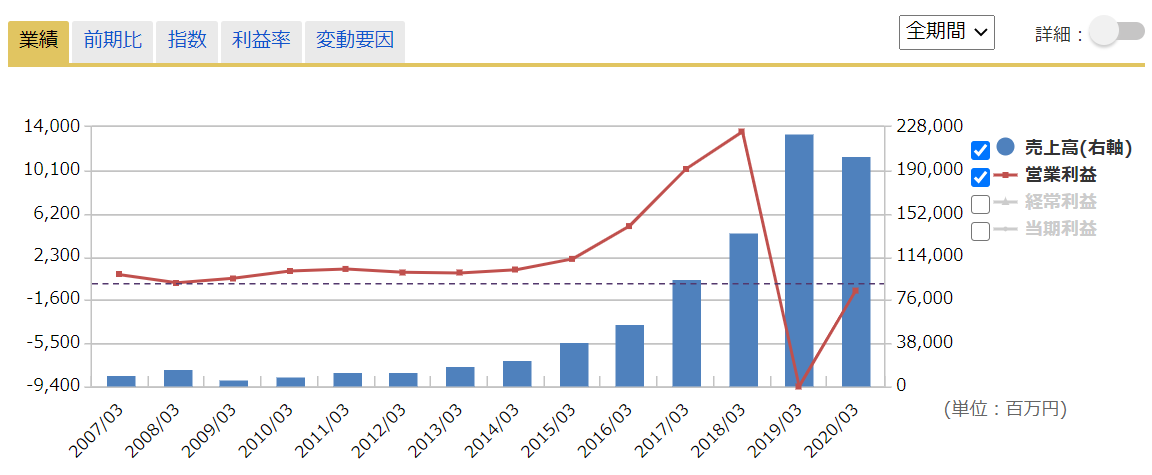

それはともかく、ライザップの好調で勢いをつけた、その後、不振に陥った企業の買収を繰り返し、負ののれんを計上することで増収増益を続けてきたものの、経営が行き詰まり、2019年に200億円弱の大赤字を出しました。

現在は不採算事業の売却などの構造改革期間中で、最近は四半期ごとの利益推移も黒字基調だったのですが、コロナ禍により臨時休業を行ったことなどにより、中間決算で営業利益が△4.9億円、四半期利益が△18億円の赤字に転落してます。

もっとも売上減少は前年比△17.4%の減少幅で済んでいます。

前回見たフィットネスジム各社は中間決算の段階で40~50%の売上減だったので、比較的軽傷といえます。

どこにシナジーがあるのかよくわからない買収を繰り返した結果、事業の多角化が進み、こうした状況下でのリスク低減につながっています。

補正下着のマルコなんかは対人接触型のビジネスのため、減益幅は大きいですが、それでも一応は黒字ですし、イデアはホットプレートの販売が売れ行きがよく、業績は好調です。

次にライザップ単体での業績を見てみます。

売上の落ち込みは前回に見た大型フィットネスジムと同等レベルのようです。

ライザップはマンツーマンでのレッスンのため、普通のジムよりも敬遠されるのでは?と思っていましたが、そうでもない様子。

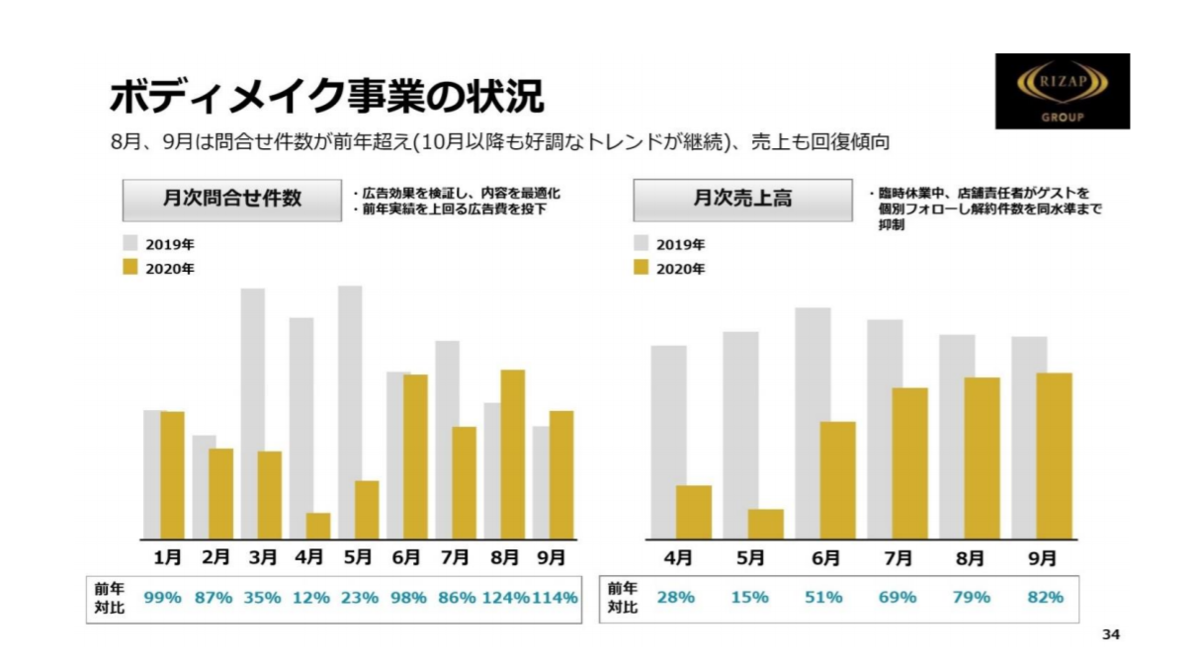

緊急事態宣言解除後の6月以降はかなり売上が戻っています。

月次の問い合わせ件数は8月、9月には前年比プラスと回復、月次売上も9月に前年比82%とかなり回復しています。

ライザップではすべてのトレーナーにPCR検査を月に2回行っているそうで、こうした施策が早期回復につながっているのかもしれません。

時価総額は823億円。自己資本比率は13.5%。

トゥエンティーフォーセブン(7074)

個室でのマンツーマン指導で短期間での減量、ボディメイクを行う。キャッチコピーは

「全人類を人生史上最高の身体に導く」。

【公式】24/7ワークアウト パーソナルトレーニング専門プライべートジム

週2回のトレーニングを2か月行うプログラム。

個室でのマンツーマン。食事制限を指導する。

など、ライザップにとても似ているパーソナルトレーニングジム。

CMの感じも似てます。

ライザップとの相違点は

①料金がライザップよりも安い。

入会金3万8千円 + 19万6千円(2か月)

ライザップより10万円ほど安いです。

②食事制限が完全ケトジェニックではない。

この記事を読んでみると、「ゆるい糖質制限で三食きっちり食べる。脂質は控え、タンパク質を多めに」という食事指導をされるみたいです。

また、ライザップのように食事の画像をトレーナーに送るというシステムもないみたい。

さて、ライザップと24/7のどちらが先にこのパーソナルトレーニングジムを始めたんだろうと疑問に思ったんですが、1号店ができたのがどちらも2012年らしく、ということはどちらかがどちらかをパクったという話ではないみたいです。

もっとも、ライザップは吉川メソッドのパクリという話は聞いたことがあるので、参考元はあるんでしょうが。

「ライザップはうちのパクリ」超絶スパルタメソッドの減量効果は 〈AERA〉|AERA dot. (アエラドット)

さて、このトゥエンティーフォーセブンは2020/11期の本決算が1/14に発表され、売上は前年比25.9%のマイナス、10億円の営業損失、最終利益は15億円の赤字で着地しました。

四半期単体の業績で見てみると、4Q(9月~11月)はわずかながら営業利益が黒転してはいます。

ただ、緊急事態宣言が出たので、これからどうなるかは予断を許さないところ。

コロナ以前の業績を見てみると、売上76億円、営業利益は9.9億円。

営業利益率が12.8%となります。

大型スポーツジムの利益率は7~8%ぐらいが多いので、それと比較すると利益率は高めです。

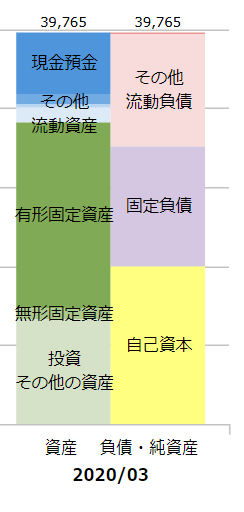

また、この会社のBSを見ると、

このように現金預金の額が大きく、他のスポーツジム各社のBSが

※↑ ルネサンスのBS

固定資産の割合が多いのと比べると異質に見えます。

ただ、この会社は2019年にIPOを行ったばかりであり、結果、まだ使用していない現金がだぶついているだけ、なのかもしれません。

現在の時価総額は35億円です。

[次記事]

フィットネスジム銘柄をみてみよう[カーブス、Fast Fitness Japan] - ソライトブログ

半導体市場は2030年に今の2倍になるらしいのでSMHを購入/今週の売買

今週の売買

手間いらず売り/手間いらず買い/穴吹興産買い/20210115

FFJを想定数まで買い終えました。

FFJを買った分、スシローを部分売りしたり、ミクシィを売ったりしてキャッシュポジションを確保。

かなり長い間、スシローがポートフォリオ1位だったんですが、これでFFJがポートフォリオ1位になりました。

今年はFFJに賭けているので、これが上がってくれないと、とても困る。

他には穴吹興産を優待目的で100株だけ購入。

PER6.4倍、PBR0.63倍、配当利回り3.4%と指標的な割安感もありますし、基本、放置の方針でいくつもり。

なので、サブ証券会社のSBIで買っておきました。

その他持ち株

恩株として100株だけ保有しているピックルスコーポレーションが大幅高。

ピックルスは地味株ですが、10年チャートを見ると、見事に右肩上がり。

実は10年で10バガーになってます。

その要因としては、単純に売上が伸びていること、そして、売上が伸びることにより、規模の経済が働いて、利益率が上がっていることだと思われます。

かつては白菜価格の急騰のたびに売られる展開が多かったんですが、最近はそれほど反応しなくなっている印象。

仕入れ先の工夫、また商品の多角化などによって、白菜価格に業績が左右されなくなってもいますし。

持っているのは100株だけだし、放っておくつもり。

一方、軟調だったのはニッピと手間いらず。

SMHを購入

そのほかに、米国株でSMH(ヴァンエック・ベクトル・半導体株ETF)を25万円ほど購入。買うのにドルが足りなかったので、買ったばかりのマイクロソフトを売りました。

半導体ETFを買った理由は以下の東京エレクトロン社長のインタビュー。

河合氏 半導体の成長ポテンシャルは非常に高い。18年の半導体市場は4688億米ドルだった。これが30年には1兆米ドルになる。1米ドル=100円なら100兆円だ。ものすごく大きく成長していく。

2030年には半導体市場の規模は2倍になるらしい。

また今年、来年の半導体の需要はわざわざ言うまでもなく旺盛です。

5G関連の需要もありますし、あとは半導体不足で自動車関連の工場が減産したりしてますしね。

ところで、自分は工業系(ざっくりした言い方すぎますが)の銘柄というものにほとんど手を出したことがありません。

たとえば自動車部品、半導体、工業機械。

そこらへんの業界がまったくわからないので、株を買わないようにしています。

バフェットも自分がわからないものには投資するなと言ってますし。

実際、自分のよくわからない業界の株を持っていると、ちょっとした値動きで「ひょっとして、自分の知らないところでなにか重大なことが起きているのでは?」という疑心暗鬼にさいなまれ、握力が持たないのです。

2018年あたりまでは工業系の銘柄を触っていたこともあったのですが、当時、持っていたのがメイコーと東洋合成工業。

どちらも、損切り(しかも結構な額)したのを覚えてます。

その後の株価推移を見てみると、メイコーは株価が冴えず。長期投資には向かなかったみたい。

が、東洋合成工業のチャートを見てみるとすさまじい。

過去の売買記録を見てみると2018年10月に1211円で買って、同じ10月に969円で損切りしてます。

もしも持ち続けていれば、10バガー以上でした。

逃した魚は大きいと言いますが、結局のところ、この会社の強みや業界での立ち位置というものは理解していなかったので、仮に損切りしなかったにしても、おそらく株価が2倍程度で売却していたでしょう。

結局、よく理解していないものに、人間は長期的にお金を預けられることはできないということだと思います。

さて、半導体業界。

まったくの門外漢です。インテルが最近AMDに押されているらしいということをぼんやり知っているくらい。

つまり、これからどの企業が伸びるかなんてのはぜんぜんわからない。

しかも、シリコンサイクルという言葉があるように、かなりシクリカルな業界でもある。

しかし、長期的には確実に伸びる。ということで、半導体ETFを買っておこうという結論に至りました。

昨年4月あたりからずっと上昇トレンドで2倍になっているので、もう少し早く買っておけばとは思いますが、まあ、そこらへんはしかたない。

EJホールディングスの中間決算を見ると、今後の上方修正は確実では?

建設コンサルのEJホールディングスの中間決算が出ました。

http://www.ej-hds.co.jp/ir/library/pdf/tanshin/20210113tansin.pdf

この会社は官公庁の受注がほとんどということがあり、3Qまでは赤字が続くという特性があります。

なので、受注残高を見なければいけないんですが、

受注残高は前年比18.1%増と好調を維持。

そして、現時点での来期予想はこうなってます。

さて、ここで仮定の計算をしてみます。

売上高が前年比10%増、粗利率は変わらず、販管費が中間決算時で前年比4%増なので、期末時点でも4%増。

この前提で計算すると、

売上 33,433百万円

営業利益 3,684百万円

となります。

この営業利益は前年比で23.5%増となります。

なので、3Q前後で上方修正が出るのでは?と思いますがどうでしょう。

中間決算を受けて、株価は下落しました。

ちなみに現在の株価水準はこんな感じです。

三菱地所の買い理由/いつのまにか持ち株の35%がコロナ悪影響銘柄に/今週の売買

今週の売買

日経平均が爆上げしてるらしいですね。どこの世界の話だって感じですが。

持ち株は下げているわけじゃないけど、ぜんぜん微風でした。扇風機のファジー機能を使ってるくらいの。

さて今週の売買ですが、 年末、そして今週とかなり新規銘柄を買いまくっていたせいで、キャッシュポジションが枯渇。

なので、片倉工業とSBIを売りました。

どちらも売り切りです。

片倉工業は平均で約10%プラス。SBIは15%プラスくらいです。

半年くらい持っていたのにもかかわらず、この成績はどうなんだか、という感じですが。

一方、新規買いしたのは三菱地所。

三菱地所を買った理由

①資産価値に対して割安だから

三菱地所が保有不動産の含み益に対して割安なのは、皆さんご存じのとおりだと思うので、わざわざ説明するまでもないでしょうが、一応言っておくと、賃貸不動産の含み益は4.2兆円です。

であるのに対し、現在の時価総額は2.3兆円。

[参考記事]

不安だらけの今だから、改めて注目。買収価値から割安な「ディ-プ・バリュー株」 | トウシル 楽天証券の投資情報メディア

②大型株が一つ欲しかった

最近、買ったのがオークファン(時価総額231億円)、さくらさく(時価総額103億円)、FFJ(441億円)と小型株ばかり。

そもそも、持ち株で時価総額のいちばん大きいのはスシロー(4131億円)。

この点、時価総額が2.3兆円!しかも日経225銘柄!(しかも割安)

の三菱地所がまぶしく映ったわけです。

冒頭で日経平均に取り残されてる悲哀について述べましたが、やっぱり大型株が一切ないというのもバランス的にどうなのかと思ったので。

③コロナ悪影響銘柄だが、直近の業績はそこまで悪くない

今後、リモートワークが進むことにより、三菱地所が持っている都内の一等地のオフィスは今後、賃料が下がったり、賃貸不動産の含み益が減ってしまうことはあるかもしれません。

ただ、その可能性はあるにしろ、その進行はある程度、長いスパンで実現化していくものだと思われます。

いわば、遅効性の毒と言えます。

しかし、現状、2021/03期の中間決算の業績はこんな感じ。

そして、2021/03期の業績予想がこちら。

この程度の減益で済んでいるのに、今の株価はちょっと低いのでは?

とは思うものの、三菱地所の10年チャートを見ると、長期にわたってダウントレンドですが。

いつのまにか持ち株の35%がコロナ悪影響銘柄

昨年の夏あたりからコロナ悪影響銘柄をいろいろと買っていたら、いつのまにかポートフォリオ内でコロナ悪影響銘柄が35%を占めるまでになりました。

具体的には、手間いらず(観光)、ヨシックス(居酒屋)、FFJ(スポーツジム)、三精テクノロジーズ(遊園地、舞台)、そして三菱地所。

なんか、いくらなんでも買いすぎのような気がしないでもない・・・・。

手間いらずなんて、オリンピック中止にでもなったら、爆下げしそうですし。

中長期投資主体の人で、コロナ悪影響銘柄をポートフォリオに組み込んでいる人はたくさんいるでしょうけど、その割合はどのくらいなんでしょうね。

フィットネスジム銘柄を見てみよう[コナミ、ルネサンス、セントラルスポーツ、東祥]

さて、今回はフィットネスジム銘柄を見ていきたいと思います。

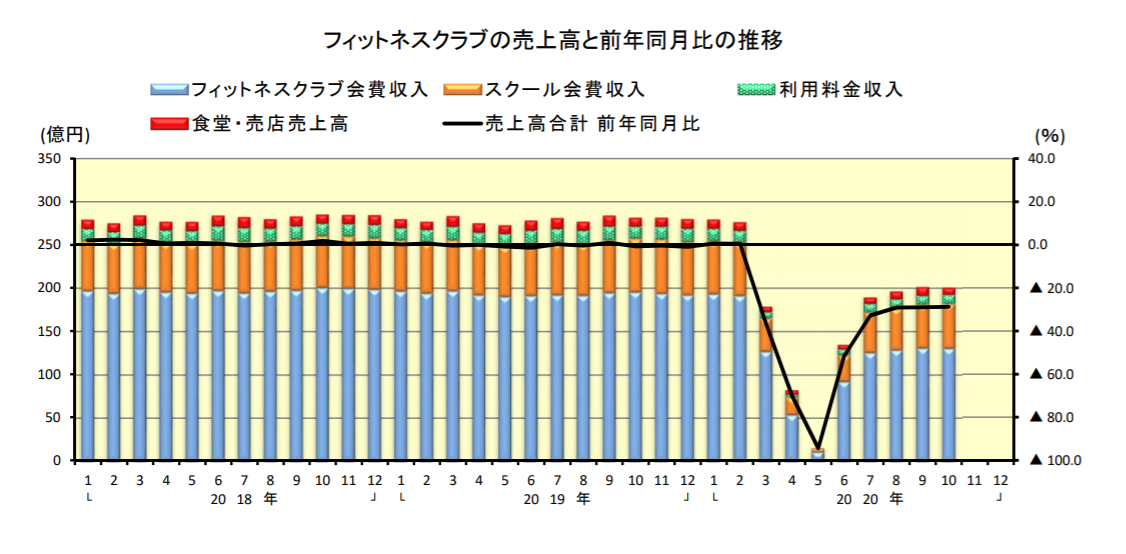

わざわざ言うまでもないですが、フィットネスジムはこのコロナ禍でもっともダメージを受けた業界の一つ。

経済産業省が出している「フィットネスクラブの毎月の売上高」の推移を見てみると以下のように悲惨なことになっています。

このような状況下でフィットネスジムを運営している会社の業績はどうなっているんでしょうか?

さっそく見ていきたいと思います。

コナミ(9766)

いわずとしれたゲーム会社大手だが、スポーツ事業も運営。

コナミスポーツクラブはマシン、ダンススタジオ、プール、ゴルフ、テニスなどを備えた大型のフィットネスジム。

コロナ以前の2019/03期の売上は634億円。セグメント利益は22.4億円。

売上600億円は後述のセントラルスポーツ、ルネサンスとほぼ同規模になります。

2021/03期の中間決算は売上は前年比51.3%のマイナス。

セグメント利益は30億円の赤字。

もっとも、コナミはゲーム事業が好調なので、全体としては営業利益は増益、純利益は微減となってます。

下半期は桃鉄の売上が好調なこともあり、それなりにいい数字は出そう。

時価総額は8323億円。

ルネサンス(2378)

スポーツクラブ「ルネサンス」を運営。これはコナミと同じく大型のフィットネスジム。

【スポーツクラブ ルネサンス】|日本全国展開のフィットネスクラブ

コロナ以前の2019/03期の売上は460億円、営利は37.8億円。

2021/03期の中間は売上が前年比45.2%のマイナス、営業利益は29億円の赤字。

スポーツジム各社は中間決算で売上が50%程度のマイナスになっていることが多いです。

決算説明資料によると、春が入会ボリュームが大きいらしいので、ここがすっぽり抜けてしまったのが痛いところ。

もっともルネサンスはコロナ以前から成長が鈍化傾向でした。

新たな成長ドライバーとして、元気ジム という高齢者向けのデイサービス的施設に力を入れていたりします。

また24時間営業の小規模ジムを3店舗、出店しています。

コロナ以前の株価推移を見てみると、PER10倍~17倍程度で推移しています。

ルネサンスの成長性を考えると、おおむね妥当な株価水準かな、という印象です。

現在の時価総額は191億円。

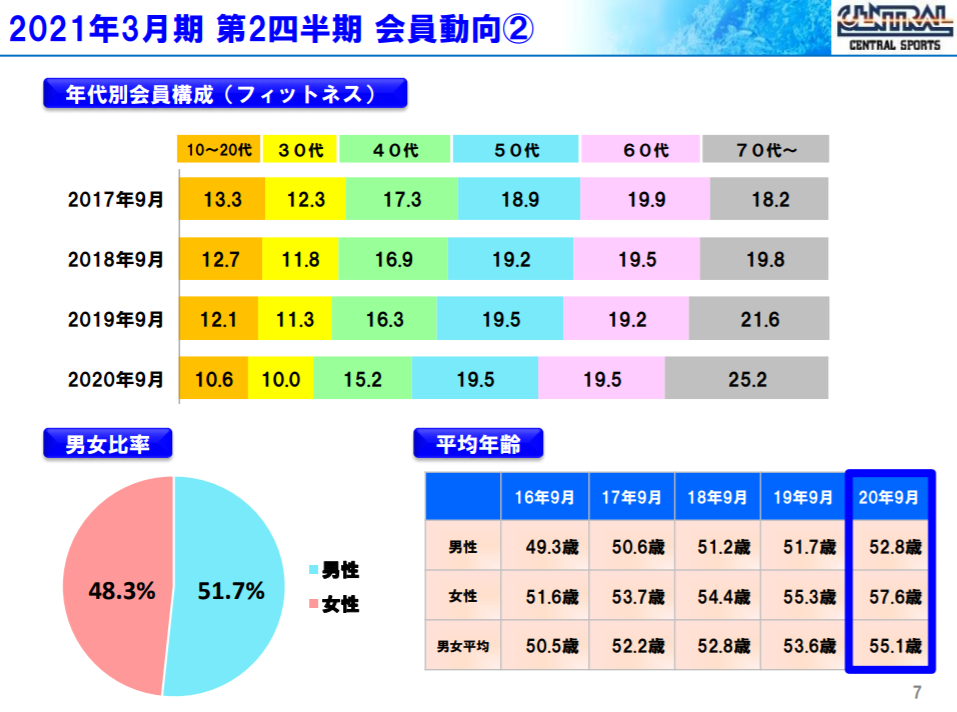

セントラルスポーツ(4801)

1969年に元オリンピック選手4人が設立。スイミングスクールというビジネスを初めて成功させた会社。

【セントラルスポーツ】スポーツクラブ・フィットネスクラブを全国230か所から選べる

コロナ以前の2019/03期の売上は542億円、営業利益は42.4億円。

コロナ禍の2021/03期の中間決算は売上は44%のマイナス、営業利益は2.8億円の赤字。

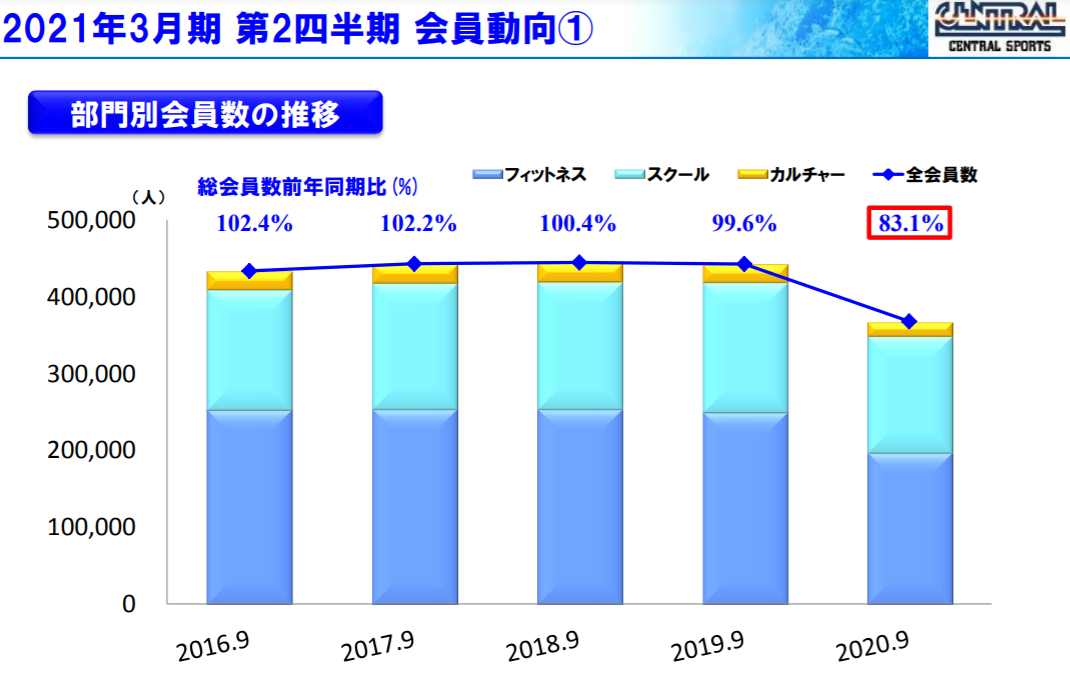

セントラルスポーツは決算説明資料に会員数の推移が載ってたのですが、前年比で83.1%です。

ルネサンスと同じく、セントラルスポーツも2018年あたりから成長力の鈍化が顕著になっています。

その理由は、次のグラフを見れば一目瞭然。

会員の平均年齢が55.1歳。

要するに会員が高齢化しています。

しかも2019年と2020年を比較すると、2020年のほうが若年層の退会が進み、結果的に高齢者の割合が増えているのが見て取れます。

covid19によって生命の危機にさらされるはずの高齢者のほうが退会していないという皮肉な状況が生まれています。

おそらく、高齢者の会員の多くが幽霊会員なのではないかと推測されます。

コロナ以前はPER12倍から19倍程度のレンジで推移しています。

時価総額は249億円。

東祥(8920)

愛知基盤のスポーツクラブ。他にはホテル事業なども。

スポーツジム、フィットネスならホリデイスポーツクラブ 只今、入会受付中

コロナ以前の2019/03期の売上は272億円、営業利益は71.6億円。

コロナ禍における2021/03期の中間決算は売上は44.2%減、営業利益は前期比-86.8%減ではあるものの、4.5億円の黒字を確保。

売上がほぼ半分になっているのに、営業黒字ってどういうことなんだろう、と疑問に思ったんですが、この会社はもともとの営業利益率が26%近くあるんですね。

今まで見てきたルネサンスやセントラルスポーツの利益率が7~8%なので、同業他社と比べてかなり突出した利益率になります。

この利益率の違いを生んでいるのはなんなんだろうと、ホームページを見たりしても他の大型ジムとの違いというものがよくわかりません。

ネットで評判を見ても、他のスポーツジムと比較して特に際立ったものがあるようではないですし(ちなみに評判はあまりよくないです)。

ちょっと調べてみると、

・簡単に会員数を獲得できる都市部を避け、ロードサイド中心に出店するというユニークな施策

・もともとが建設業発祥ということもあり、設計段階で無駄なく作りこむことで建設費が同業の半分程度で済む

といった点が利益率の差にあらわれているようです。

そういえば、ネットでの評判で「内装がボロい」などの意見がありましたが、建設費の安さの一つの現れかもしれません。

セントラル、ルネサンスと比較すると、東祥は成長力のあるほうで、毎年10%ほどの増収を維持しています。

同業他社と比較したときの成長性、また利益率の高さなどが評価されてか、コロナ以前はPER20倍~40倍程度と、そこそこ高めの株価水準で推移しています。

現在の時価総額は599億円。

売り上げ規模ではルネサンス、セントラルスポーツよりもかなり少ないのにも関わらず、両社よりも2倍以上の時価総額で評価されてます。

終わりに

今回とりあげた4社以外のジムとしては、日本テレビ傘下のティップネスや、スイミングスクール運営のJSS(6074)などがあります。

ティップネスはあまり資料がなかったこと、JSSは時価総額が17億円と小さいことから、今回は省略しました。

さて、今回は従来からある大型フィットネスジムを見てみました。

各社ともコロナ禍で業績が厳しいのは同じです。

そして、コロナ禍への対処法も、

・消毒、感染防止の徹底

・youtube、またはSNSなどを使ったリモートトレーニング

これらをあげていたのも、共通してました。

まあ、このくらいしかすることはないでしょうしね。

もっとも、従来型のフィットネスジムは、コロナ以前から成長力の鈍化が見られる会社がほとんどでした。

最後の東祥は比較的成長性が高いですが、それでも年率10%程度の増収です。

セントラルスポーツの説明資料にあったように、従来型のフィットネスジムは会員数の高齢化が進んでいるものと思われます。

ここ数年のフィットネスクラブの会員数はこのページを見ると、ゆるやかに右肩上がりです。

https://jp.gdfreak.com/public/detail/jp010140040050100019/2

ということで、この需要の受け皿になっているフィットネスジムが他にあるわけで、次回はそうした企業を見てみようと思います。

具体的にはライザップ、FFJ、カーブスなどです。

ライザップは今までちゃんと調べたことがないので、ちょっと楽しみ。

[次記事]

フィットネス銘柄を見てみよう[ライザップ、24セブン] - ソライトブログ

フィットネスジム銘柄をみてみよう[カーブス、Fast Fitness Japan] - ソライトブログ

[関連記事]

AOKIの運営する24時間ジム、FiT24の体験記 - ソライトブログ

今年はスシローに助けられた感/今週の売買

今週の売買

今週はほとんど売買なし。

FFJを買い増そうかどうか迷ったんですが、来年まで待ってもいいだろうということで動きませんでした。

今年を振り返って

↑ 今年の失敗に関しては別記事にしましたので、よかったら読んでください。

個別株の失敗に関しては、かなりポジションを取っていたSBIが鳴かず飛ばずだったのがきつかったですね。

年末に高騰したんですが、リップルの件でまた元の株価に戻ってしまいました。

それから4月に買ったにもかかわらず、いまだに+14%でしかないニッピ。

ここらへんがもう少し上がってくれてればとは思いますが、まあしかたない。

今年仕込んだコロナ悪影響銘柄は手間いらず(旅行)、ヨシックス(居酒屋)、三精テクノロジーズ(遊園地、舞台)の3社。

買いたいコロナ悪影響銘柄ということでブログ記事にまでしたラウンドワン、アミューズは結局買わずじまいでした。もっともラウンドワンは100株だけ試し買いしてはいます。

来年の成績はコロナ悪影響銘柄の他に、年末に仕込んだオークファン、さくらさく、FFJあたりに左右されそう。

ここは一勝二敗でもいいから、その一勝が2倍以上になってくれることを期待してます。

今年の成績があまりよくなかった(前年比わずかにプラス)理由を考えてみると、新規に買った銘柄で2倍以上になったものがテイツーしかなかった点かなとも思うので。

一方、昨年から持ち続けた銘柄の話。

昨年末時点のポートフォリオで1位だったのがスシロー、2位がMSOLだったんですが、実は今年末の1位、2位もまったく同じ。

スシローは途中で半分以上売っているんですが、株価が上昇しているため、いまだに1位です。

結局のところ、今年の投資成績に最もポジティブな効果を与えてくれたのはスシローでした。

(ちなみに最ネガティブ影響はユニバ)

自分のようなバリュー投資家は割安であることに価値を見出しますが、

多少、割高であっても、強い企業はなにがしかの理由があって強いわけで、これからも強い(と思われる)。

そして株価もついてくる。ということでしょうか。

さて、スシローといえばこんな記事がありました。

都内で飲食店の閉店が相次いでいるため、比較的業績が好調なスシロー、くら寿司などの出店余地が生まれているという記事。

記事内で触れられているように、スシローは近年、都市型店舗に力をいれています。

従来のロードサイド型の店舗では車で来店することから、アルコール類の需要は期待できませんが、都心型の店舗であれば違います。

不振に陥っている居酒屋の需要を回転ずしが取り込んでいくことも考えられます。

飲食業界は強いところと弱いところの明暗がくっきりとわかれてきた印象ありますね。

個人経営の居酒屋が厳しいのは当然として、上場しているところでもいくつかつぶれるところが出てきそう。

危なそうな居酒屋銘柄

ということで、危なそうな居酒屋銘柄を探してみたんですが、危ない居酒屋銘柄を見つけるのは簡単です。

3、4月あたりの大底よりも現在(12月末)の株価が同水準、もしくはそれより下の銘柄を見ればいいだけ。

自己資本比率が3.7%。

昔、この会社を調べていたら、会社のサイトに社長の誕生日会の写真が掲載されていて、それがかなりのパリピ感だった思い出。ま、面白い会社であることはたしかです。

継続前提の疑義。

自己資本比率9.3%。

そもそもコロナ以前から2年も連続赤字。

平常時においても、居酒屋というものは流行りすたりの激しい業種ですし、このなかのいくつかは哀しい最期を迎えると思われているんでしょう。

逆に鳥貴族、串カツ田中、ヨシックスあたりは株価推移からして、「ここは大丈夫」と思われてる感あります。

さて、来年のマーケットがどうなるかですが、

藤野さんは来年、株価が暴落すると予想してるみたいですが、はたしてどうなることやら。

正直なところ、こういう著名投資家の予想って、

当たるも八卦、当たらぬも八卦

程度のものだとは思ってはいます。

ただ無視もできないのは事実。

マーケットタイミングを読みきるセンスは自分にはないので、「ちょっとキャッシュポジション多めにしとうかな」くらいのスタンスで来年もやっていこうかなと思います。

今年の投資の失敗を振り返ってみる

今年の投資成績を見てみたところ、昨年比でほぼ変わらずという結果でした。

日経平均がこんなに上がっているのに、トントンとはなんとも情けない話ではありますが、今年、投資において何を失敗したのかについて振り返ってみたいと思います。

① コロナショックでパニくる

2019年の投資成績がわりかし順調だったこともあり、そのうち暴落も来るだろう、来た時にどう対処しようと、心理的に備えてはいたものの、まさか、こんな急転直下の大暴落が来るとは思っていませんでした。

過去の暴落と比べても、下り最速でしたからね。

普段テレビをあまり見ないため、世間の雰囲気というものがちゃんと掴めていませんでした。

コロナなんて大したことないだろと思っていたのです。

集団心理も含めた社会情勢というものを見誤っていたわけです。

あのときはたしか、日経平均のPBR1倍が20000円あたり。

日経平均19000円ぐらいが底と思っていたため、20000円を切った段階で全力買いし、ほぼキャッシュを使い切ってしまいました。

その後の下落はさすがにきつかった。

いままで含み益をたんまりたくわえていた銘柄があれよあれよという間に含み益を吐き出し、ついには含み損に突入。

最終的には、含み益だったのはたしかMSOL一つだけだったと思います。

原油の大暴落があったあたりは、もう完全にパニくってましたね。

毎週、何かを切って、何かを買ってはいたんですが、今、思えばその売買にはあまり意味がありませんでした。

そういえば、あのときはcasa(最近、社長の暴言が話題になったあのcasa)を損切り、買い直しを3回くらいしたように記憶してます。

暴落の極致、3月半ばまで来ちゃったら、ここからキャッシュポジションを増やすのはほぼ無意味。

あきらめの境地に。

(実際、あとから振り返ると、あそこで株を売っていたら大ダメージでした)

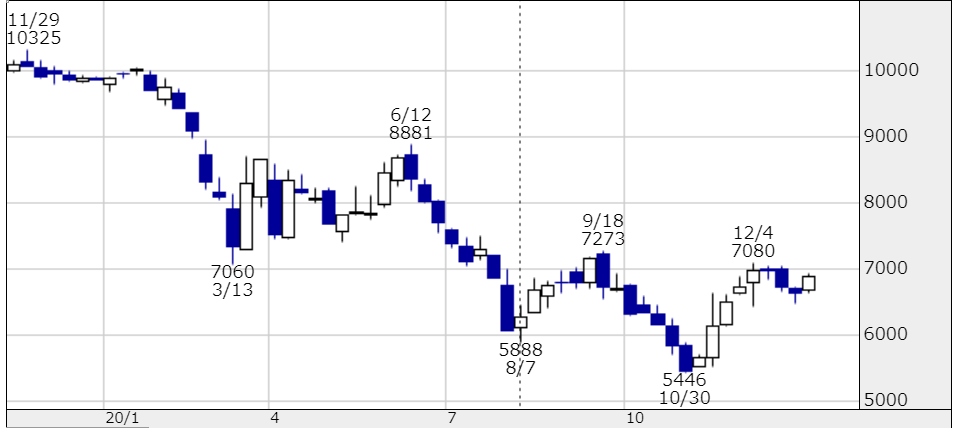

② 3月半ばにJALとJR東日本を買った

3月半ばの暴落の大底で自分が何を買っていたかというとJALとJR東日本。

今週の売買/死屍累々(3月15日の記事)

要するに、コロナ禍において最もダメージを受ける企業を買っていたわけです。

これは言うまでもなく大失敗でした。

たしかJALはほぼ買値で撤退。JR東日本はその翌週に売って10%の利益だったので、損をしたわけではないですが、暴落の大底でそんなものを買ってどうするのかと。

他に買うものはあっただろと。たとえばベイカレントとかね。

※ベイカレントの1年チャート

※JR東日本の1年チャート

結局、JALもJR東日本も10月くらいには両社とも3月の暴落時の株価以下になってしまっているわけです。

コロナによってパラダイムシフトが起きていることに気づかなかったことは、自分の投資家としての才能のなさをつくづく実感します。

ここまで書いて、3月にJR東日本とJAL以外に何を買っていたのかが気になり、自分のブログから抜き出してみると、こんな感じでした。

ANA

多木化学

ユニバーサルエンターテインメント

澤田HD

ナフコ

片倉工業

富士フィルム

南陽

ミクシィ

今の時点から振り返ってみると、あの時点で買って正解だったといえるのは、

多木化学、ナフコ、片倉工業、南陽、ミクシィ

くらいですかね。

ナフコは低PBR、ミクシィは高配当に惹かれて買ったんですが、どちらもコロナ恩恵銘柄として、その後、かなり貢献してくれました。

逆にANAとかユニバとかコロナ悪影響銘柄をあそこで買ったのは最悪です。

ユニバはコロナショック以前から持っていたんですが、結局100株を残して損切りしてます。

コロナショックによりカジノ閉鎖なんてことが起こるとはさすがに思ってませんでした。

今年、ようやくカジノの黒字化が見えてたところだったんですけどね。

ちなみに今までの投資で最も損を出したのがユニバです。

③ 4月以降の上昇相場に乗り切れなかった

皆さんご存じのとおり、4月以降はコロナバブルとも称される上昇相場が始まりました。

4月あたりに買ったのがテイツーとワッツ。

テイツーは中古ゲーム販売ということで巣ごもり需要を受け業績が超絶好調。

ワッツは100円ショップでスーパー内に店舗があることが多く、自粛期間中にスーパーの売上が伸びたこともあり業績好調。

どちらもコロナ恩恵銘柄でした。

ここで、大きく株を買えていればよかったんですが、3月の暴落の残像がまだ色濃く残っていたこともあり、あまり買えず。

4月くらいだと、ベテランの投資家さんもtwitterなどで「そのうち二番底が来るぞ、気をつけろ」的発言をしてたりしました。

実際、リーマンショックでは最初の暴落の半年後に二番底をつけていることもあり、投資経験の長い人ほど、慎重だった印象があります。

テイツーなんかは、買ってから一か月くらいで3倍になっていたので、あそこで大きく買っていれば、今年の成績もずいぶんと変わっていただろうにと思うと悔やまれるところ。

④ アメリカ株への投資がイマイチだった

最近では猫も杓子もアメリカ株へ投資しているような感がありますが、実際にアメリカ株は今年も好調でした。

自分は、数か月に一度くらいの割合で20~30万円ぐらいの小規模金額でアメリカの個別株を買い、あとはほったらかしにしているんですが、どうも成績が悪いです。

さすがにマイナスではないものの、日本株に比べたらはるかに成績が劣っています。

ハイテク株をあまり持っておらず、高配当の株多めなのが敗因なんですが。

ちなみに、以前から持っていたのは、

GOOG

BTI

MO

HMY

T

このうちBTI(ブリティッシュアメリカンタバコ)は損切りしてます。

一方、今年、新規で買ったのは、

GLD

SLV

BRK B

MSFT

IXJ

このなかでそれなりに上昇しているのはSLV(銀ETF)が37%プラス。

BRK B(バークシャー)が14%プラス程度

他はほぼ変わらずと寂しい状況。

マイクロソフトを3月に買えていれば最高だったんですが、買ったのは最近です。

グーグル、アマゾン、マイクロソフトなどはもう社会的に必須なインフラという認識を持っていれば暴落局面で買い迎えたのに、と悔やまれます。

終わりに

ということで、今年の失敗を振り返ってみました。

振り返ったからといって、同じ失敗をしなくなるわけではないですが、まあ、多少は立ち振る舞いが上手くはなってくれるものと信じたいです。

とはいっても、また暴落がきたらパニくるんだろうなあ。